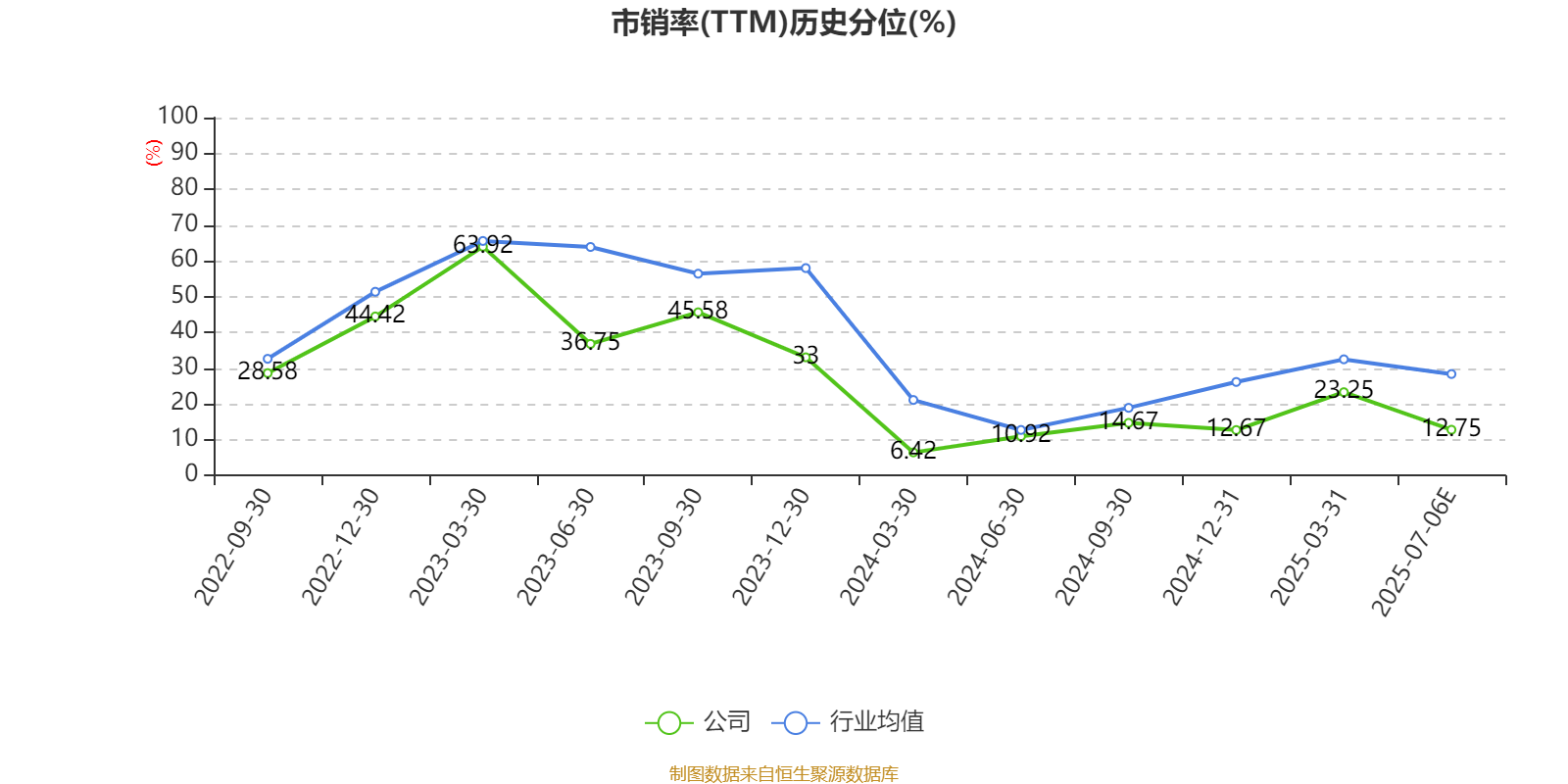

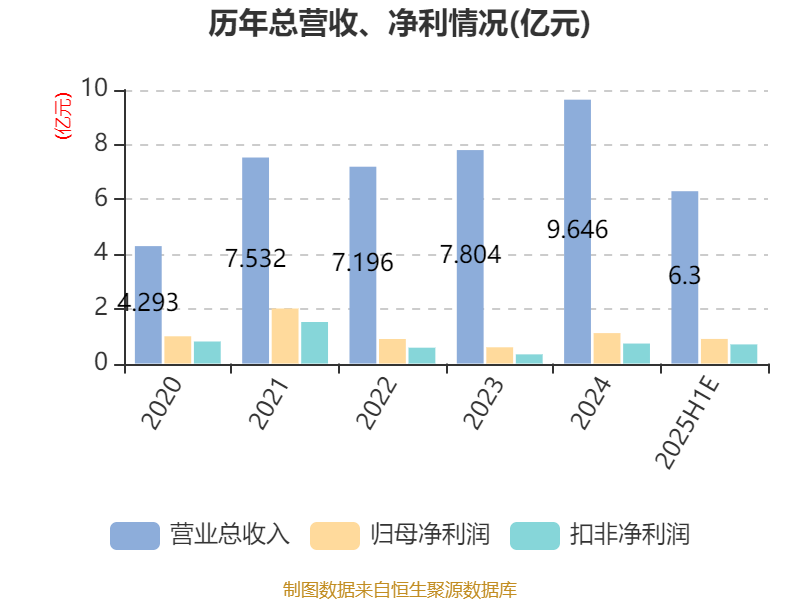

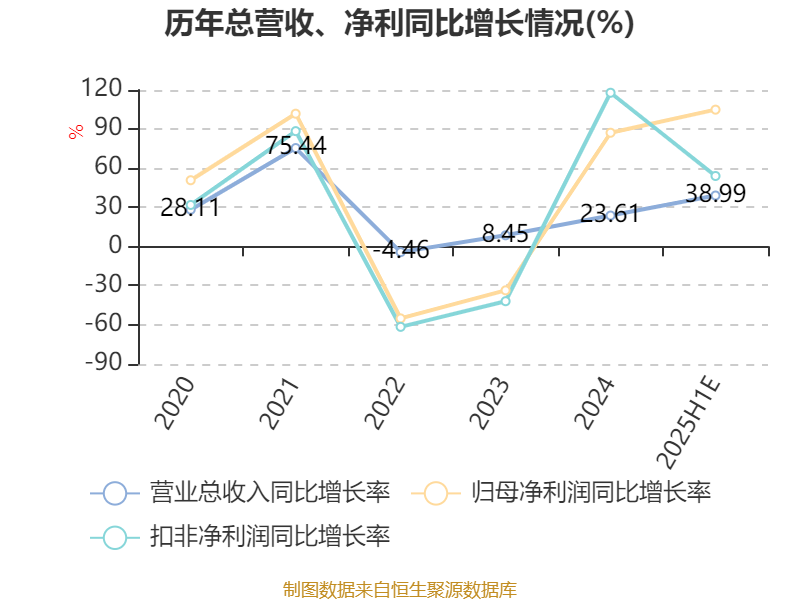

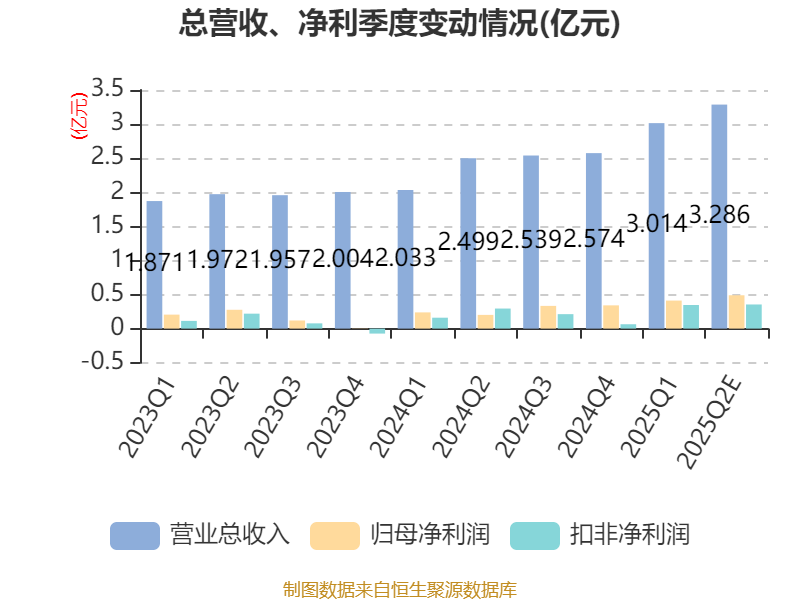

中证智能财讯芯朋微(688508)7月6日晚间披露业绩预告,预计2025年上半年实现营业收入6.3亿元左右,同比增长38%左右;归母净利润9000万元左右,同比增长104%左右;扣非净利润预计7000万元左右,同比增长53%左右。以7月4日收盘价计算,芯朋微目前市盈率(TTM)约为45.2倍,市净率(LF)约2.81倍,市销率(TTM)约6.23倍。

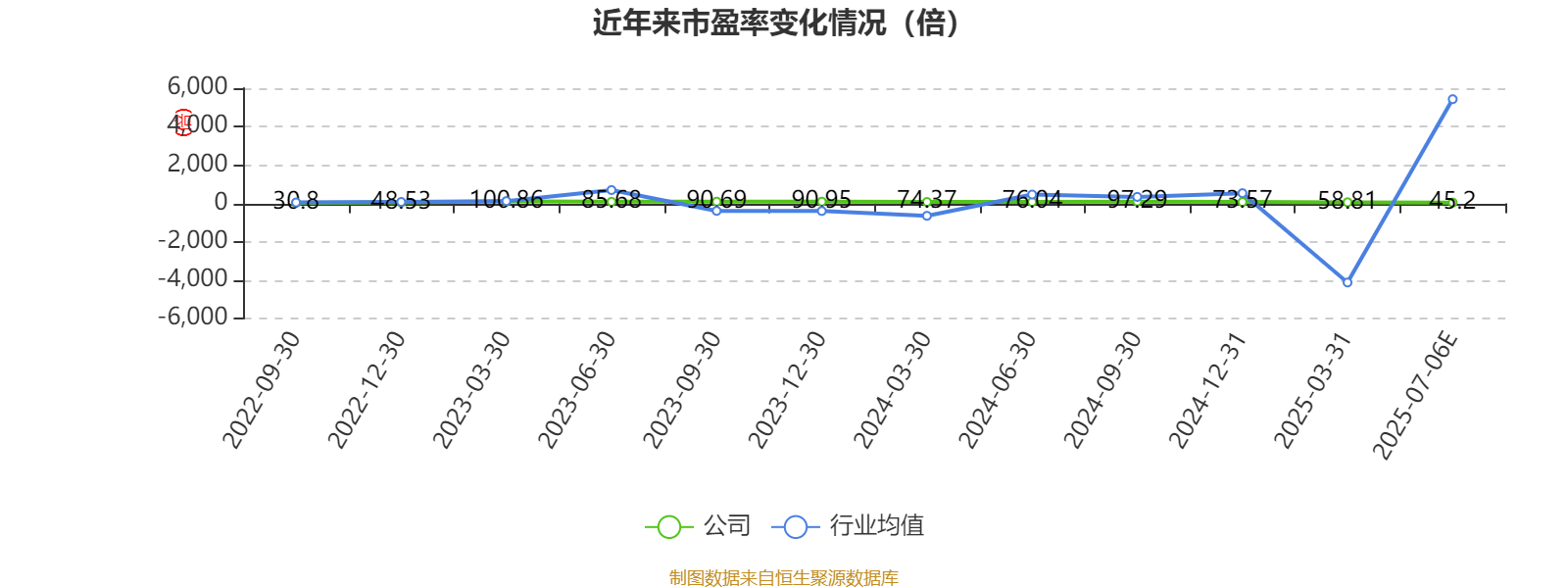

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司专注于为客户提供一站式功率半导体解决方案及产品,设有六个产品线,主要包括 ACDC 电源产品线、DCDC 电源产品线、Digital PMIC 电源产品线、驱动产品线、功率器件产品线和功率模块产品线。

据公告,业绩增长的主要原因为,公司“功率系统整体解决方案”的相关多元化战略得到有效落地,DC-DC、Driver、Discrete、PowerModule等产品线新品持续推出,其业务成长速度均明显高于AC-DC产品线增长,使得公司可为原有整机应用客户持续提供更多新门类半导体产品套片,同时这些新门类产品仍聚焦应用于客户功率系统,因而具有很高的技术和商务协同效应,能为客户带来越来越强大的整体性能和成本优势,FAE服务效率也得到提高;成果反映在公司非AC-DC品类半年度营收同比大幅提升70%以上,显著超过了公司在AC-DC品类26%左右的半年度营收增长率,彰显公司新品类更大业务增长潜力。

公司近三年来重点投入研发的工业应用领域的芯片业务乘风直上,2025年上半年随着以高耐压高可靠的工规AC-DC拳头产品在大多数工业客户取得大面积突破和量产,公司跟进推出了适用于服务器和通信设备的48V输入数模混合高集成电源芯片系列和内置算法的数模混合电机驱动芯片系列进入工业客户量产交付,超大电流EFUSE芯片、超大功率理想二极管芯片等大功率工控芯片取得关键突破,成果反映在工业市场半年度营业收入预计增长55%以上,显著超过了公司半年度整体营收的38%左右增长率,尤其是工业市场利润率远高于标准电源和智能家电市场,彰显公司新市场更高业务成长空间。

核校:杨宁

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

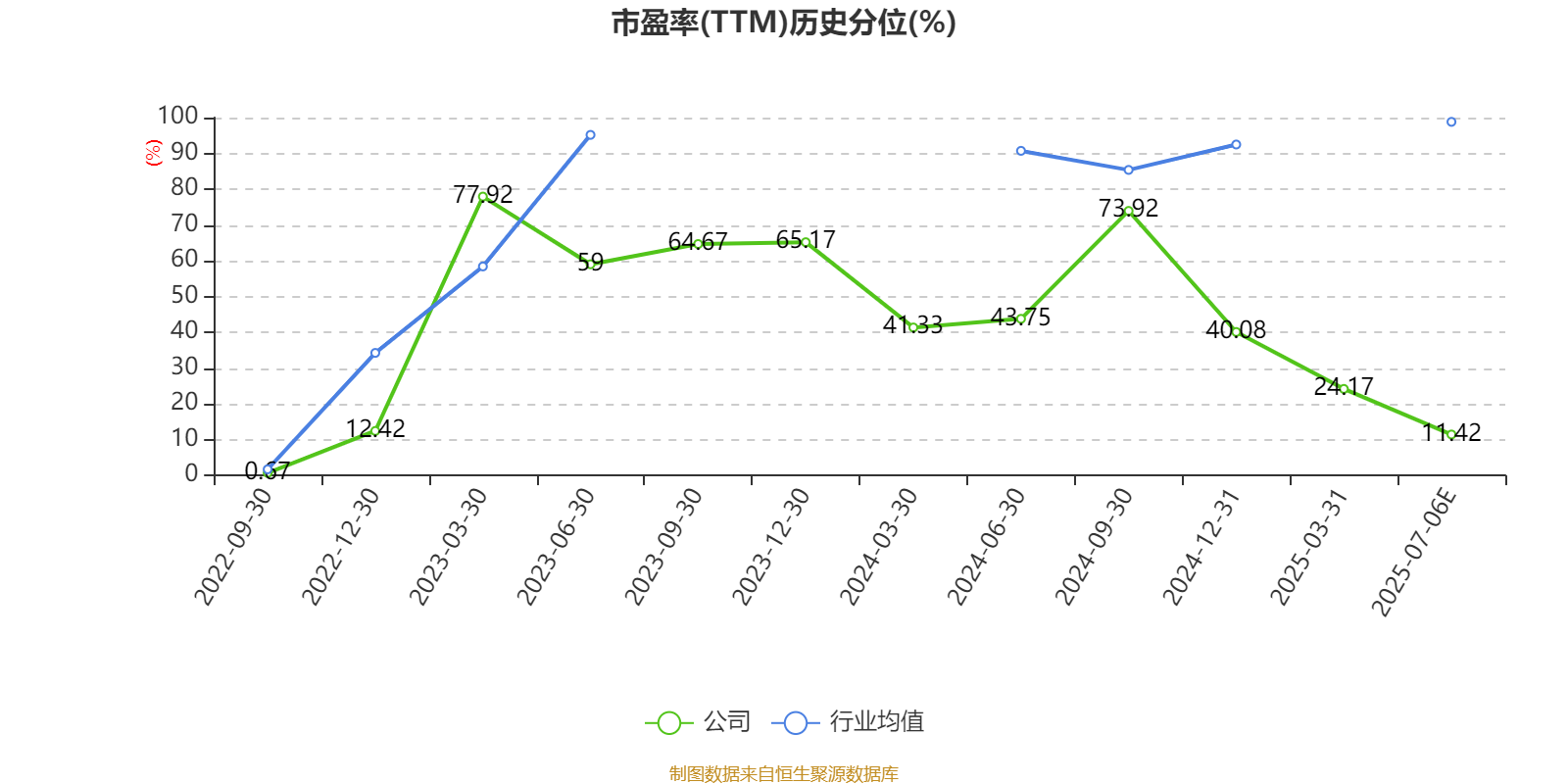

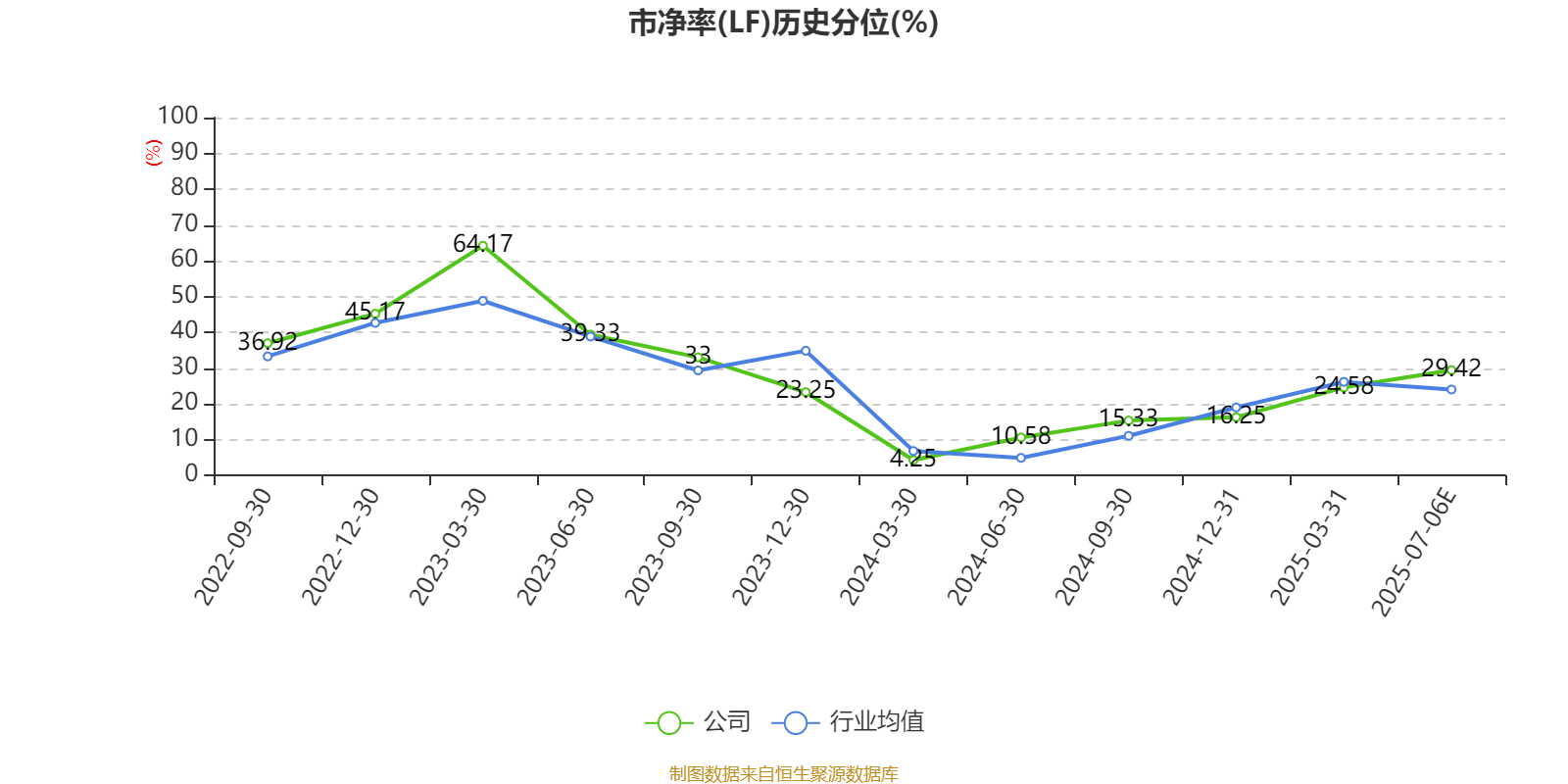

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时江西炒股配资平台,不显示当期分位数,会导致折线图中断。

杜德配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯

推荐资讯